冰川网络

4年2次竞争力升级,冰川网络半年净利润创新高

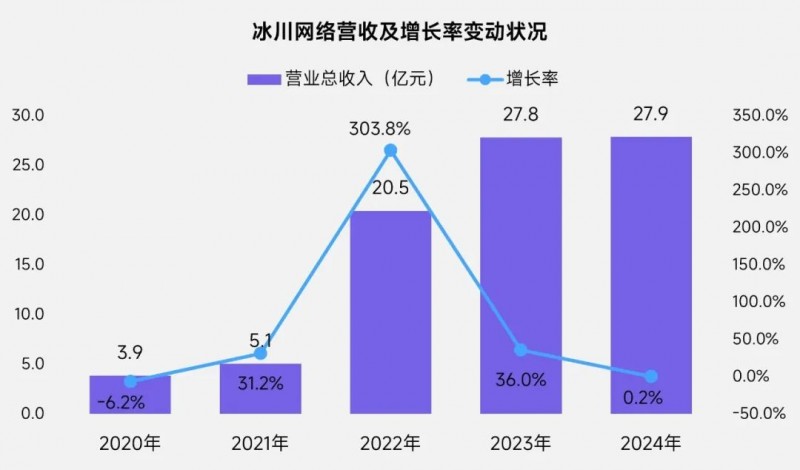

冰川网络的市场讨论热度近年显著回升,从百度指数来看其2022年至今的日均指数已达之前几年的1.8倍。伽马数据认为,冰川网络4年2次升级带来的竞争力提升以及后续业绩潜力,是更多从业者、投资人关注企业的核心因素。从竞争力升级本身来看,冰川网络的*次升级来源于品类拓展,在由卡牌类接替MMORPG成为营收主力后,2022年企业营收首次突破20亿元,增速高达303.87%,带来的股价回报一度可达168.5%,伽马数据认为这次升级有效地从“创收”层面提升了企业竞争力;第二次升级则来源于精细化运营,在产品品质与买量获客共同推动营收大幅增长后,冰川网络一度因销售成本过高而陷入增收不增利、甚至由盈转亏的境况,但企业在短时间内即完成一系列成本管控布局,例如买量重点由数量转向ROI、精简甚至关停效果不佳的在研项目等,现阶段,精细化运营的成效或比产业预期更佳,从业绩预告来看,2025年上半年冰川网络净利润的预估下限也有3.1亿元,将创历史新高,伽马数据认为这次升级有效地从“创利”层面提升了企业竞争力。“创收”“创利”两大关键指标均实现竞争力升级的基础上,叠加企业后续新品布局,伽马数据看好冰川网络未来竞争力。

境外收入连续5年增长,保持卡牌优势的基础上拓展SLG、塔防、消除等赛道

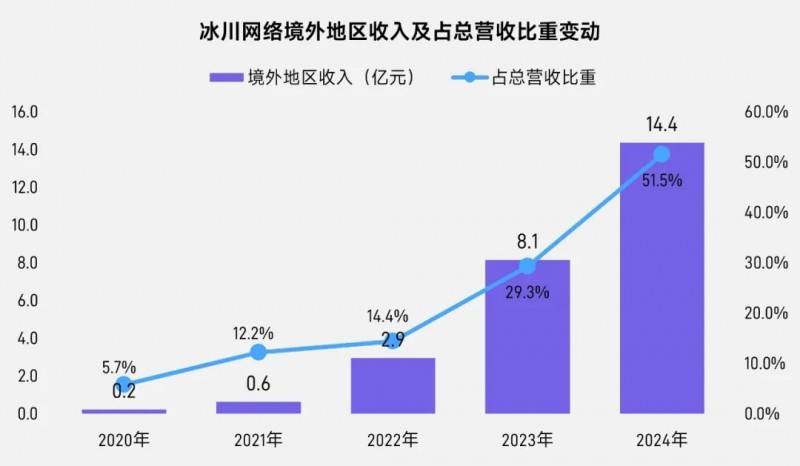

业务层面,境外市场是冰川网络竞争力的核心来源之一,该项业务占总营收比重达到51.5%,且已连续5年增长。这些数据意味着,冰川网络的境外市场竞争力当前仍处于较快扩张的阶段。卡牌品类是现阶段冰川网络境外业务的核心,在产出境外累计流水超20亿元的《X-HERO》后,冰川网络再次推出两款单年贡献数亿元收入的同品类产品,当前卡牌类产品占企业境外收入比重达到80%左右。在此基础上,冰川网络还同步发掘其他品类的境外机遇,例如SLG、塔防、消除等。考虑到上述品类的发展较为成熟,且“在成熟品类的基础上融合创新”本就是冰川网络较擅长的方向(卡牌类便是这一能力的典型代表),伽马数据认为未来冰川网络有望在其他品类再度产出创新型产品,为产业带来新思路的同时,也带动自身业绩以亿元甚至10亿元为单位增长。

融合能力向小程序游戏领域倾斜,现有产品最高入榜TOP20

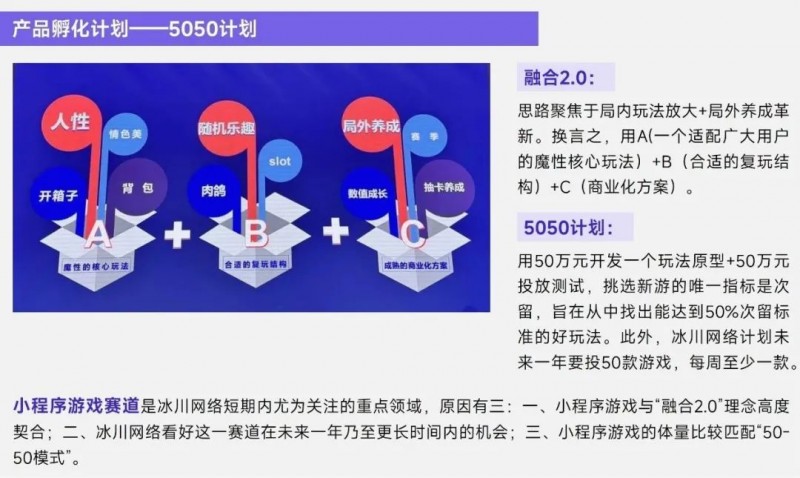

小程序游戏是冰川网络有望形成的另一项竞争力,虽然当前上线的产品数量较少,但诸如《超能世界》《*对决》等产品均进入过微信小程序游戏畅销榜TOP20,仍然展现出一定的市场竞争力。而在此基础上,伽马数据注意到冰川网络正将带动其收入大增303.87%、使得境外收入占比增至51.5%的“融合能力”向小程序游戏领域倾斜,例如,冰川网络围绕融合能力制订的“5050计划”,明确提到重点关注小程序游戏方向,并给出“与企业倡导的融合2.0的理念高度契合”的重点关注理由。而结合“5050计划”预计一周投放测试一款新游的推行思路,未来小程序游戏有望成为较早产出企业期望产品的领域,叠加小程序游戏对比移动APP相对蓝海的增速空间,小程序游戏有望成为冰川网络下一个在融合能力下产生、易于被投资者所认知到的竞争力来源。