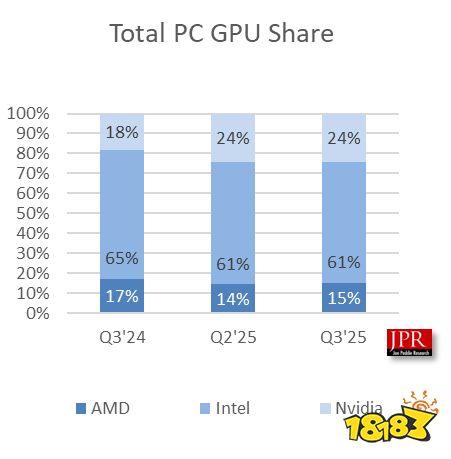

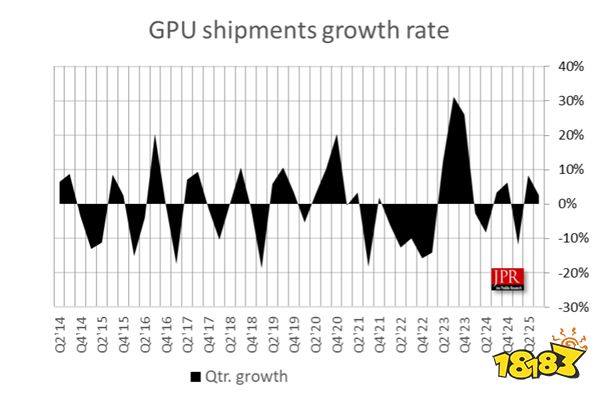

【关键结论】 据 Jon Peddie Research(JPR)2025 年第三季度统计:全球 GPU 出货 7,660 万(环比 +2.5%,同比 +4.0%),其中 独立显卡同比 +10.7%、笔记本 GPU 同比 +1.4%;CPU 出货 6,500 万(环比 +2.2%)。份额方面,Intel 61% 仍居第一,NVIDIA 24%、AMD 15%;环比来看 AMD +0.9pct,NVIDIA −0.1pct,Intel −0.9pct。年度维度上,NVIDIA 从 18% 升至 24% 增幅最显著。

GPU 出货与结构:2025 年 Q3 全球 PC GPU 出货量达 7,660 万张,环比上季增长 2.5%;同比增长 4.0%。其中,独显出货同比增长 10.7%,笔记本 GPU同比增长 1.4%,显示高性能与移动端需求同步修复。

GPU 厂商份额(环比变化):与上一季度相比,AMD 整体 GPU 市占 +0.9pct,NVIDIA −0.1pct,Intel −0.9pct。总体格局依然由核显体量驱动的 Intel 领跑。

GPU 市场格局:凭借核显装机优势,Intel 占 61% 位居第一;NVIDIA 占 24% 居第二;AMD 占 15% 居第三。按年度对比,NVIDIA 由 18% 升至 24%,份额提升最为明显,反映高端独显与 AI 相关负载的持续渗透。

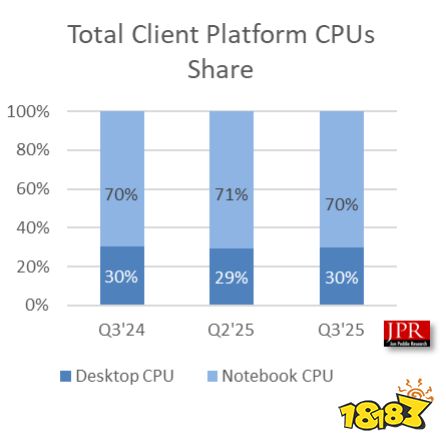

CPU 出货与结构:本季度 CPU 出货 6,500 万颗,环比增长 2.2%;其中 AMD 份额 +1pct,Intel −0.8pct。形态结构上,台式机 CPU 占 30%、笔记本 CPU 占 70%,与上一年保持不变,移动端依旧是需求主力。

编辑观察:独显两位数同比增长与 NVIDIA 年度份额上扬,指向高性能渲染与本地 AI/创作类工作负载的用户群扩大;同时,Intel 依靠核显继续稳固装机面,但环比回落显示出高端独显与 APU/轻薄本方案的双向挤压。中期看,笔电 70% 的稳定结构意味着“能效/AI NPU/混合负载”将持续成为 OEM 与芯片厂的发力焦点。

说明:本文数据来源于 Jon Peddie Research(JPR)2025 年 Q3 统计;百分比中的 “pct” 指百分点。