星合互娱在《Top Fish: Ocean Game》(《鳞光海域》)上的投放量级,已经逐渐追平乃至反超其核心产品《小小蚁国》。

《鳞光海域》是由星合互娱开发的一款海外题材SLG新游,3月12日正式上线海外市场(目前仅安卓)。据AppGrowing国际版统计,这款产品曾在2023年9月小幅买量,今年1月份开始集中投放,而且仍保持着继续提升的趋势。

游戏日报注意到,星合互娱更早推向市场的另一款海外SLG《World of Water》(《小小水世界》)也是在今年1月开始拉升买量力度。这两款产品在收入上还看不出爆发力,但持续的买量倾斜,已经反映出了星合互娱2024年聚焦海洋题材的打算。

手握连续两年流水10亿的爆款(《小小蚁国》),星合互娱似乎仍旧在担心自己站得不够稳,急切地想找到新立足点。

两款海洋SLG,不同的打法路线

先说说星合互娱在推的这两款海洋SLG新游。

去年6月份星合互娱就开启了《小小水世界》的测试,因为星合互娱自带明星光环,外界关于这款游戏的报道并不少,这里不多做赘述。

总结来说《小小水世界》多少有些像“临时赶工”,用的是基础的SLG框架,揉杂了一些在更多SLG上被验证可行的尝试,比如三消+SLG的战斗方式,以及连线比大小的小游戏玩法等。独特亮点就是新颖的海洋生物题材,做出了写实的画风。

而《鳞光海域》更像是针对《小小水世界》市场投放测试结果后的升级版。

《鳞光海域》的画风没有过度追求写实,多了一些萌化的感觉,视觉上的反馈普适性更强。这款产品在关卡解锁上也加入了具体剧情,以小丑鱼寻伙伴为核心,围绕三大领主的诞生地,参与建设以及抵御外敌,一定程度上增强了沉浸感。

游戏前期的战斗设置虽是“大鱼吞小鱼”的底层逻辑,但风格没有强对抗性,实际展示出的更像呼朋唤友,一起对抗作恶多端的敌人。

从产品调性看,《小小水世界》主打“竞争”,《鳞光海域》则更“友爱”,这种调性也直接反映在两款产品不同的买量素材风格上。

《小小水世界》会选择用真实的海洋生物画面切入到游戏中,展现海洋生物之间的吞噬争斗,被击败后也是进化成更高等生物来复仇,有强侵略性。另外还有围绕三消+来呈现游戏里清除障碍、获得海洋生物助手的场景。

《鳞光海域》的主要素材多是以“求助”、“团结”为主题,包括剧毒类的章鱼也可能是“好人设定”,在救其他生物时被环境伤害,才有后续的合成升级。

差异化的画风和差异化的买量路线,是《小小水世界》与《鳞光海域》能同时拉升买量力度的重要影响因素之一。

《小小蚁国》收入下滑可能是“加快探索”的根源

星合互娱能在出海市场站稳,《小小蚁国》至关重要。

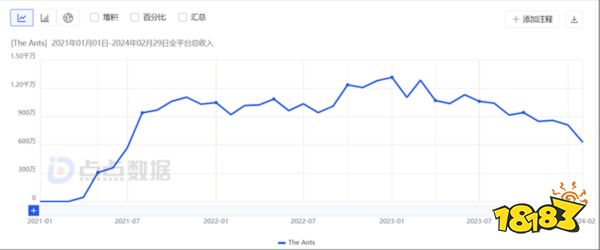

2023年《小小蚁国》的全球收入仍旧保持了10亿水准,但问题是整体下滑的趋势变得愈发明显了。根据点点数据的统计,今年2月份这款产品的预估收入降到了2021年8月以来的历史低值,对比2023年1月创下的1300万美元峰值缩水过半。

如果没有足够创新的内容迭代,《小小蚁国》大概率要迈入生命周期后半段了。所以,星合互娱会有危机意识并不意外。

星合互娱早早就在探索新的方向,此前尝试了末日、原始人等诸多题材,但并没有太好的效果,去年6月到成都采访时,星合互娱还告诉游戏日报下半年会集中推广一款产品,回头来看这游戏应该是森林动物题材的《Beast Lord:The New Land》。

《Beast Lord:The New Land》的市场表现尚可,从去年8月份开始就稳定在接近200万美元的月流水状态。只是放在整个公司来看,这款产品的收入拿来填补《小小蚁国》的下滑尚可,但还不足以成为星合互娱的新业绩支撑点。

《Beast Lord:The New Land》想要再突破也比较难,大型动物题材SLG存在用户竞争挤压,Tap4Fun的《猿族时代》去年有一轮猛增,目前占据第一位,天象互动的《Wolf Game》也很贴近《Beast Lord:The New Land》。

所以,打破格局的希望就押到了暂时还没有什么对手的海洋题材上。这也是笔者认为,尽管经历了迭代,但星合互娱仍旧没有放弃前一款海洋SLG的核心原因。

星合互娱能否在海洋题材上做出突破,我们暂时不得而知。

不过“提前的焦虑”肯定不是坏事,至少能保证团队不至于王牌产品逐渐没落后无所适从,而目前的星合互娱仍有相对充足的时间进行探索。